確定拠出年金は、加入者自身が掛金を拠出し、運用する年金制度です。老後に受け取る年金を増やせる制度ですが、詳細や始め方がわからず、利用に踏み切れない人もいるのではないでしょうか。

本記事では、確定拠出年金の基本的な仕組みや似た制度との違い、利用するメリット、実際の利用の流れなどを解説します。確定拠出年金について詳しく知りたい人は、ぜひ参考にしてください。

確定拠出年金とは

確定拠出年金とは、加入者が自分で金融商品を選び、毎月一定の掛金を積み立てながら老後の資産を形成する私的年金制度です。運用の成果に応じて、将来の年金額が変化します。

確定拠出年金は、大きく以下の2つのタイプに分かれます。

| 種類 | 詳細 |

| 企業型DC | 企業が導入する確定拠出年金制度。企業が掛金を拠出し、加入者が商品を運用する。掛金に自身の給与の一部を上乗せする「マッチング拠出」が可能なケースもある。 |

| 個人型DC(iDeCo) | 加入者が金融機関で手続きすることで加入できる。企業型DCと異なり、掛金の拠出と商品運用の両方を、加入者自身で行う。 |

勤務先が企業型DCを導入している場合は、基本的にそちらに加入したほうが掛金の負担を抑えられます。老後の資産を大きく増やしたいなら、両方に加入することも可能です。

確定拠出年金と似た制度との違い

ここからは、確定拠出年金と似た制度との違いとして、以下の2つを解説します。

- 確定給付年金(DB)との違い

- NISAとの違い

各制度との違いを把握することで、確定拠出年金をより正確に理解できます。どのように資産を形成するかを考えやすくなるため、ぜひ確認してみましょう。

確定給付年金(DB)との違い

確定給付年金(DB)とは、企業があらかじめ将来の給付額を約束する年金制度です。企業が商品を運用し、加入者は運用成果に関わらず、決められた金額の年金を受け取れます。

一方で、確定拠出年金は加入者自身が商品を運用し、その結果に応じて受取額が変化します。給付額があらかじめ決まっているか否かが、両者の違いです。

NISAとの違い

NISAは、少額から投資を始められる制度です。投資で得た運用益は非課税になるため、税制上の優遇を受けながら資産形成ができます。

確定拠出年金との主な違いとして、積み立てた資金の引き出しやすさが挙げられます。NISAはいつでも資金を引き出せるため、確定拠出年金の場合は原則60歳まで引き出せません。途中でまとまった資金を使う可能性がある場合は、NISAを利用するのがおすすめです。

確定拠出年金を利用するメリット

ここからは、確定拠出年金を利用するメリットとして、以下の3つを解説します。

- 掛金が所得控除の対象になる

- 運用益が非課税である

- 年金を受け取る際に税制上で優遇される

各メリットを把握することで、確定拠出年金を利用するかの判断材料にできます。制度の利用を迷っている人はぜひ確認してみましょう。

掛金が所得控除の対象になる

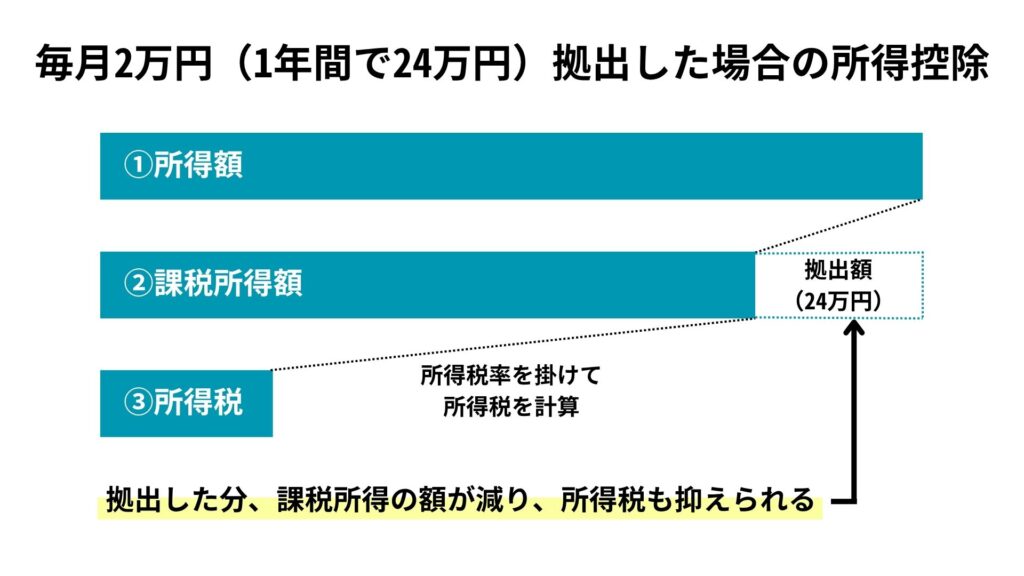

確定拠出年金に拠出した掛金は、全額が「小規模企業共済等掛金控除」として所得控除の対象になります。

所得控除とは、税金の計算対象となる所得(課税所得)を減らす仕組みです。所得税は課税所得に税率をかけて算出するため、控除額が増えるほど課税所得が減り、税金も抑えられます。

たとえば、毎月2万円を拠出した場合、合計24万円がその年の課税所得から差し引かれます。仮に所得税率が20%である場合、本来の計算対象である24万円がなくなるため、24万円に20%をかけた4万8,000円分を節税できる計算です。

節税しながら資金を積み立てられるため、収入を貯蓄に回すより効率良く資産を増やせます。

運用益が非課税である

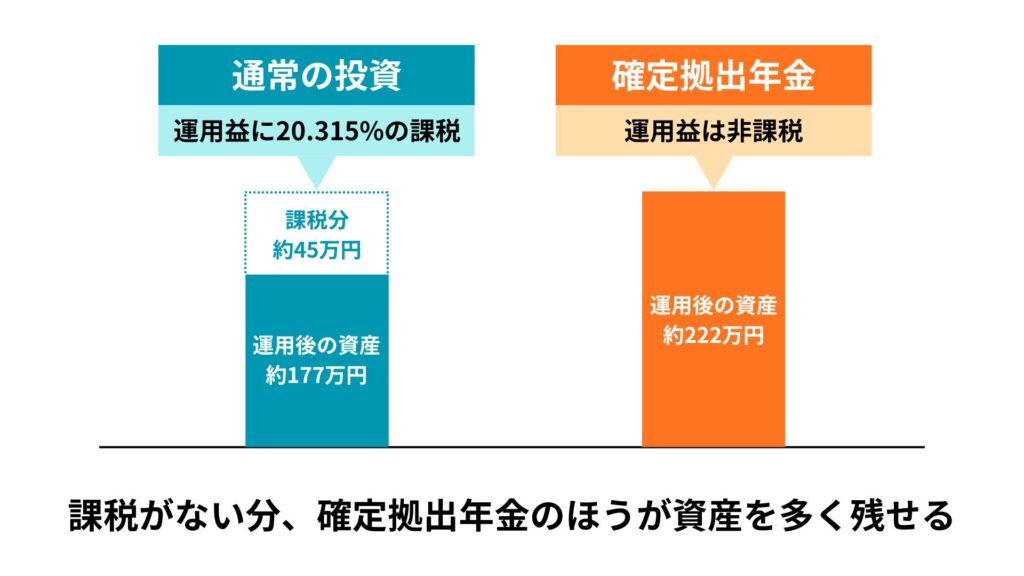

運用益が非課税であり、全額を老後の資産にできる点もメリットです。

投資で利益を得た場合、通常は20.315%の税金がかかります。しかし、確定拠出年金では運用益に税金がかからないため、本来差し引かれるはずだった金額も含めて資産形成できます。

一例として、通常の投資で毎月1万円を積み立てつつ、年率3%で30年間運用するケースを考えてみます。この場合、30年後の運用益は約222万円となります。222万円に20.315%の課税が行われる場合、約45万円が差し引かれる計算です。

確定拠出年金であればこの差し引きがないため、老後の資産を効率良く形成できます。

※運用益や課税に関する計算は、あくまで簡易的なものであり、実際と異なる可能性があります。

年金を受け取る際に税制上で優遇される

積み立てた確定拠出年金を受け取る際にも、税制上で優遇されます。受け取りは一時金として一括で受け取るか、年金形式で分割して受け取るかを選べますが、それぞれで以下の所得控除を利用できます。

| 受け取り方法 | 控除の名称 | 控除額 |

| 一時金 | 退職所得控除 | 加入歴が20年以下の場合: 40万円×年数 ※80万円に満たない場合は80万円 加入歴が20年を超える場合: 800万円+70万円×(年数-20年) |

| 年金 | 公的年金等控除 | 年金を受け取る年齢や金額に応じて異なる(詳細は国税庁のホームページを参照) |

退職金や公的年金の受給額との兼ね合いで、有利な受け取り方法が異なります。受け取りが近づいてきた際に、税理士や金融機関の担当者に相談しつつ、最適な方法を選ぶと効果的です。

確定拠出年金を利用する6ステップ

ここからは、確定拠出年金を利用する流れを、以下の6つのステップにわけて解説します。

- 金融機関を決める

- 運用商品を選ぶ

- 拠出額を決める

- 申し込みの手続きを行う

- 運用を開始する

- 60歳以降に確定拠出年金を受け取る

確定拠出年金をスムーズに活用できるよう、利用の流れをあらかじめ押さえておきましょう。

1.金融機関を決める

まず、確定拠出年金を申し込む金融機関を決めます。勤務先の企業型DCを利用する場合は、提携している金融機関に申し込みます。個人型DCの場合は、自身で利用先を選ぶことが必要です。

金融機関を選ぶ際は、以下の3点に注目して選ぶと効果的です。

- 取り扱っている運用商品

- 口座を開設する際の手数料

- コールセンターや運用状況の通知など、サービスの充実度

興味のある金融機関については、ホームページから資料請求を行い、詳細を確認しましょう。

2.運用商品を選ぶ

金融機関が決まったら、運用する商品を選びます。

確定拠出年金で運用する商品は、ひとつの金融機関につき3〜35種類の商品を扱う旨が定められています。商品によって、期待できるリターンや想定すべきリスク、価格変動の要因など、さまざまな特徴が見られます。将来的に形成したい資産額や、リスクをどこまで許容できるかなどを踏まえて商品を選びましょう。

商品選びに迷う際は、ファイナンシャルプランナー(FP)に相談するのがおすすめです。インターネットや日本FP協会のホームページなどから、信頼できそうな人を探してみましょう。

3.拠出額を決める

運用商品を決めたら、毎月の拠出額を考えます。拠出額が多過ぎると生活に影響を及ぼす可能性があるため、最低限必要な資金が手元に残るよう注意しましょう。

拠出できる額の限度は、自身の職業や、勤務先の企業年金制度の有無などによって異なります。詳細は以下の通りです。

| 加入区分 | 掛金の上限額(月額) |

| 自営業者等 | 6万8,000円 |

| 勤務先に企業年金がない会社員 | 2万3,000円 |

| 企業型DCのみに加入している会社員 |

原則2万円 (企業年金や共済制度の加入状況によって変動あり) |

| DBと企業型DCに加入している会社員 | |

| DBのみに加入している会社員 | |

| 公務員 | |

| 専業主婦(夫) | 2万3,000円 |

企業年金や共済制度の加入状況が不明な場合は、あらかじめ勤務先の総務担当者に確認してみましょう。

4.申し込みの手続きを行う

運用商品と拠出額を決めたら、金融機関から申込書類を入手し、手続きを進めます。金融機関によって準備すべき書類が異なり、たとえば以下の書類を提出します。

- 加入申出書

- 本人確認書類(運転免許証やマイナンバーカードなど)の写し

- 預金口座振替依頼書兼自動払込利用申込書

- 任意加入被保険者用別紙

- 個人別管理資産移換依頼書(ほかの金融機関から試算を移管する場合)

書類を提出した後は、国民年金基金連合会による加入審査が行われ、審査に通過すると専用の口座を開設できます。

手続きの完了には約1~3ヶ月ほどかかる可能性があり、書類に不備があると返却されるため、さらに完了が遅くなります。運用の開始が遅れないよう、提出書類の不足や記載漏れがないように注意しましょう。

5.運用を開始する

口座が開設されると、商品の運用が始まります。運用開始後は、毎月自動で設定した掛金が引き落とされます。

運用状況は、金融機関のWebサイトやスマートフォンアプリから確認が可能です。数ヶ月に1回を目安に、残高や損益、資産配分の内訳などをチェックしてみましょう。掛金額や商品の配分比率はいつでも変えられるため、利益が少ない場合は変更を検討してみましょう。

6.60歳以降に確定拠出年金を受け取る

原則として、60歳になると今まで積み立てた資産を受け取れるようになります。引き続き運用を続けたい場合は、75歳まで継続が可能です。なお、掛金を拠出できるのは原則65歳までです。

確定拠出年金の受け取り方法は、一時金と年金から選べます。受け取り方法によって税制優遇の内容が異なるため、どちらがより税金を抑えられるか、ファイナンシャルプランナーや税理士に相談しつつ考えることが大切です。

なお、75歳まで運用した場合は一時金で受け取る必要があるため、頭に入れておきましょう。

確定拠出年金を利用する際の注意点

ここからは、確定拠出年金を利用する際の注意点として、以下の3つを解説します。

- 途中で積み立てた資金を引き出せない

- 一定期間加入していないと年金を受け取れない

- 運用次第で元本割れのリスクがある

注意点を事前に把握することで、掛金の拠出後に生活資金が足りなくなったり、資産が少なくなったりするリスクを抑えられます。確定拠出年金を利用する前にぜひ確認しておきましょう。

途中で積み立てた資金を引き出せない

確定拠出年金に積み立てた資金は、原則として60歳になるまで引き出せません。急な出費が発生したり、収入が減ったりした場合でも、拠出した金額を生活費として補填できないため注意しましょう。

掛金の額を設定する際は、生活に支障が出ない範囲に留めましょう。掛金を拠出しても数ヶ月分の生活費の貯蓄が残るように調整すると安心です。

一定期間加入していないと年金を受け取れない

確定拠出年金は、60歳になれば必ず受け取れるとは限らず、加入していた期間の合計が10年以上必要です。60歳になった時点で加入期間が10年に満たない場合は、以下のように受給可能な年齢が引き上げられます。

| 加入期間 | 受給可能な年齢 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1ヶ月以上2年未満 | 65歳 |

50歳を超えてから確定拠出年金に加入する際は、通常より受給開始が遅れます。60歳以降の生活費を入念にシミュレーションしながら資産形成を行いましょう。

運用次第で元本割れのリスクがある

元本割れとは、最終的な資産が拠出した掛金の合計を下回ることです。確定拠出年金は自身で運用する制度であり、元本割れにより損失が出た際も、自己責任になる点を考慮する必要があります。

損失が発生するリスクを抑える際に重要なのが、運用商品の選び方です。確定拠出年金で運用できる商品は、大きく以下の2つに分けられます。

| 種類 | 特徴 |

| 元本確保商品 | 定期預金や保険商品が該当する。将来的に、元本にあたる金額は必ず受け取れるが、運用益は低くなりやすい。 |

| 投資信託 | 株式や債券などに投資する商品。運用が成功すると大きなリターンを得られるが、失敗すると損失を被るリスクがある。 |

元本割れのリスクを減らすには、元本確保商品を選ぶことが大切です。

もし、元本確保商品だけではリターンが少ないと感じる場合は、部分的に投資信託も組み合わせて運用してみましょう。

確定拠出年金を活用して老後に備えよう

本記事では、確定拠出年金の基本的な仕組みや似た制度との違い、利用するメリット、実際の利用の流れなどを解説しました。

確定拠出年金で資金を積み立てると、老後の生活をより豊かにすることが可能です。ただし、資金を途中で引き出せなかったり、元本割れのリスクがあったりと、注意点も存在します。貯蓄や生活費にも注意を払い、無理のない範囲で掛金を拠出するように心がけましょう。

コメント