年金は、原則として65歳に達した後、国から支給される老後の生活資金です。将来受け取れる金額が自分ではどのくらいになるのか、なかなかイメージしにくい人も少なくないでしょう。

本記事では、2026年度の年金の受給額の目安や、金額の計算方法、受給額を増やすための方法などを解説します。将来の年金額を把握し、老後の資金計画を立てたい人は、ぜひ参考にしてください。

日本の年金制度の概要

最初に年金制度の概要を把握しておくと、受給可能な年金額をより理解しやすくなります。

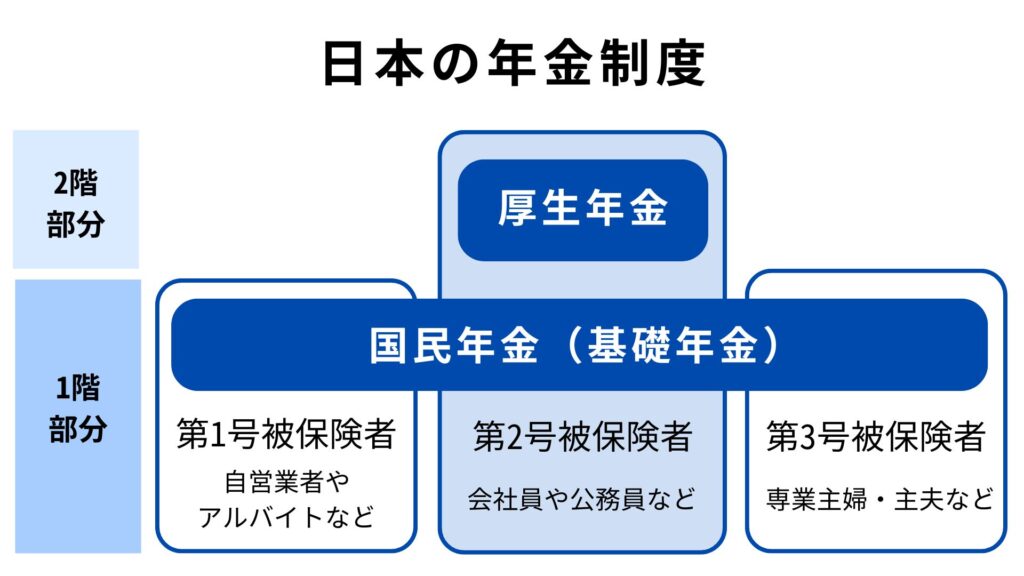

日本の年金制度は、すべての国民が加入する国民年金を1階部分、会社員や公務員が上乗せで加入する厚生年金を2階部分とした、2階建て構造です。

老後の生活資金として、国民年金制度から支給されるものを老齢基礎年金、厚生年金制度から支給されるものを老齢厚生年金と呼びます。ここからは、両者の特徴を解説します。

老齢基礎年金とは

老齢基礎年金とは、国民年金に加入していた人が原則65歳から受け取れる年金です。日本に住む20歳以上60歳未満のすべての人が国民年金への加入を義務付けられているため、会社員から自営業者、専業主婦(夫)まで、全員が老齢基礎年金の受給対象です。

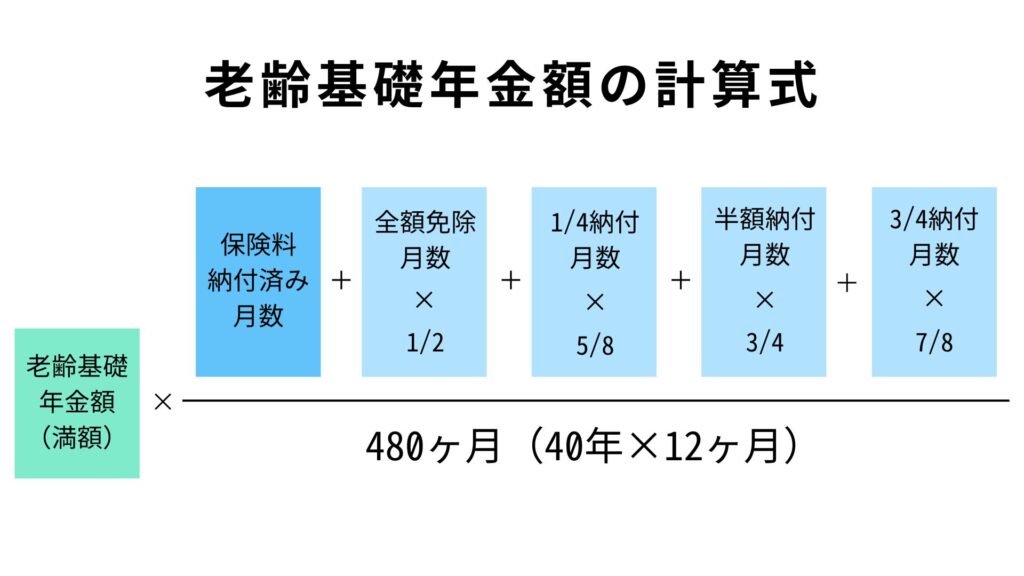

支給額は、保険料を納めた期間(加入期間)に応じて、毎年計算し直されます。具体的な計算式は以下の通りです。

加入可能な40年間(480月間)のうち、保険料の納付を免除された月がある場合、その額や期間に応じて支給額が少なくなります。すべての月で納付していれば、満額受給が可能です。

老齢厚生年金とは

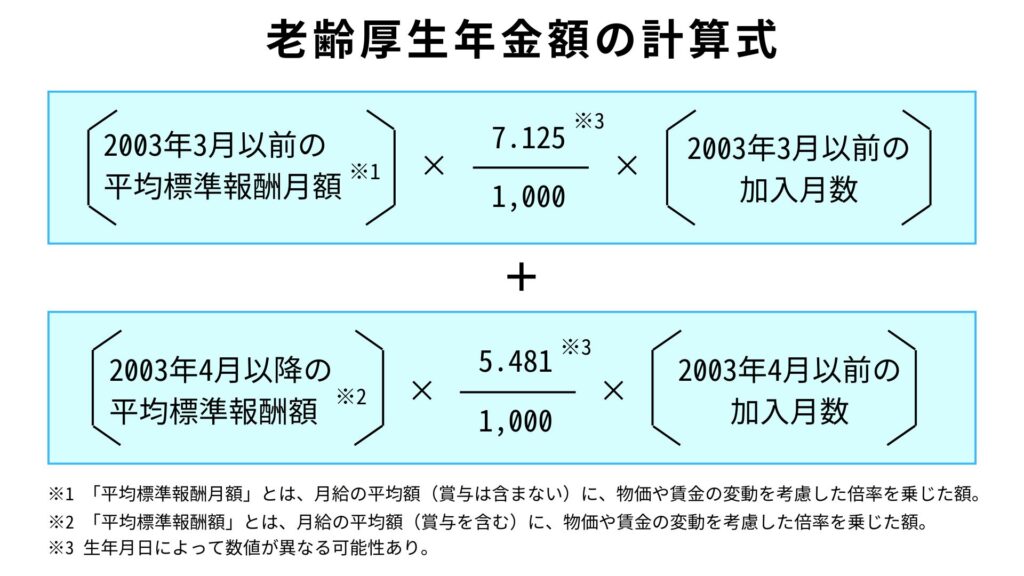

老齢厚生年金とは、会社員や公務員として厚生年金に加入していた人が、老齢基礎年金に上乗せして受け取れる年金です。給与から天引きされる形で保険料が徴収され、年金の支給に充てられます。

受給額は、在職中の給与と厚生年金への加入期間をもとに、毎年計算し直されます。2003年3月以前と以後に分けて計算される仕組みで、詳細な式は以下の通りです。

受給者の生年月日や家族構成によっては「加給年金」「経過的加算」など、受給額が増加する制度を利用できる可能性もあります。

2026年度に支給される年金の金額はいくら?

日本年金機構では、2026年度から支給される年金の金額を、以下のように発表しています。

| 年金の種類 | 金額(月額) |

| 老齢基礎年金(満額支給の場合)(※1) | 70,608円 |

| 老齢厚生年金(※2) | 96,063円 |

| 合計額 | 166,671円 |

上記の額は、あくまで特定の納付実績や年収などを想定した際の一例です。実際の支給額は個々人で異なる可能性があります。

年収別の年金額のシミュレーション

自身が受給できる年金額をより正確に調べるには、厚生労働省の「公的年金シミュレーター」を使うと便利です。生年月日や就労期間、年収などを入力することで年金額をシミュレーションできます。

一例として、以下の条件における、年収別の年金額の変化を見てみましょう。

<シミュレーション条件>

- 1990年1月1日生まれ

- 就労期間:24~64歳(会社員として勤務)

- 受給開始年齢:65歳

<シミュレーション結果>

| 年収 | 年金の受給額(月額) | 年金の受給額(年額) |

| 300万円 | 約12万3,333円 | 約148万円 |

| 400万円 | 約13万8,333円 | 約166万円 |

| 500万円 | 約15万7,500円 | 約189万円 |

| 600万円 | 約17万6,666円 | 約212万円 |

| 700万円 | 約19万1,666円 | 約230万円 |

仮に年収が700万円だったとしても、1ヶ月当たりの年金額は20万円に満たない計算です。老後の生活を充実させるには、公的年金のみに頼らないマネープランを考えると効果的です。

世帯別の年金額のシミュレーション

2026年度の年金額や、公的年金シミュレーターの結果をもとに、3つの世帯別に将来受給できる年金の月額を概算してみましょう。

1.夫婦ともに会社員の場合

夫婦ともに会社員の場合、互いの年収を公的年金シミュレーターで入力すると、大まかな年金額を把握できます。たとえば、年収600万円の夫と年収500万円の妻の場合、年金の月額は以下の通りです。

| 会社員(夫:年収600万円)+ 会社員(妻:年収500万円) 約17万6,666円 + 約15万7,500円 = 約33万4,166円 |

2.会社員と専業主婦の場合

会社員は先ほどの例と同様、年収をもとに公的年金シミュレーターで月額を確認します。専業主婦は厚生年金に加入しないため、老齢基礎年金のみ受給できると仮定すると、合計額は以下になります。

| 会社員(夫:年収600万円)+ 専業主婦 約17万6,666円 + 70,608円 = 約24万7,274円 |

3.自営業者と専業主婦の場合

自営業者や専業主婦は厚生年金に加入しないため、老齢基礎年金のみ受給できると仮定すると、合計額は以下になります。

| 自営業者 + 専業主婦 70,608円 + 70,608円 = 14万1,216円 |

自営業者や専業主婦には老齢厚生年金が支給されないため、会社員と比べて受給額が約10万円ほど低下します。特に、夫婦のどちらも会社員でない場合は、老後の生活資金をどのようにまかなうか、十分に検討する必要があります。

※自営業者や専業主婦の受給額は、2026年度において、昭和31年4月2日以降に生まれた人が老齢基礎年金を満額受給するケースを想定しています。

※シミュレーション結果はあくまで概算であり、実際の受給額と異なる可能性があります。

年金の金額に関する注意点

ここからは、年金の金額に関する注意点として、以下の2点を解説します。

- 年金から天引きされるお金がある

- 働いていると受給額が下がる恐れがある

注意点を把握することで、老後の生活資金をより正確に把握できるため、ぜひ確認しておきましょう。

年金から天引きされるお金がある

年金は、受給額がそのまま手元に入るわけではなく、受け取る前に各種保険料や税金が差し引かれます。天引きされる主なお金と、その条件は以下の通りです。

| 天引きされるお金 | 天引きされる条件 |

| 国民健康保険料 | 65歳以上75歳未満で、年間の年金受給額が18万円以上の人(後期高齢者医療制度の該当者を除く)。 |

| 後期高齢者医療保険料 | 75歳以上、もしくは65歳以上75歳未満で後期高齢者医療制度に該当しており、年間の年金受給額が18万円以上の人。 |

| 介護保険料 | 65歳以上で、年間の年金受給額が18万円以上の人。 |

| 所得税 | 年金受給額が一定額を超える人(詳細は国税庁のホームページを参照)。 |

| 住民税 | 65歳以上で、年間の年金受給額が18万円以上の人。 |

居住地や年齢、収入などによって、差し引かれる金額が変化します。老後の収入計画を正確に立てたい人は、市町村のホームページや国税庁のWebサイトを確認し、どの程度天引きされそうか調べておきましょう。

参考:年金から介護保険料・国民健康保険料(税)・後期高齢者医療保険料・住民税および森林環境税を特別徴収されるのはどのような人ですか。|日本年金機構

働いていると受給額が下がる恐れがある

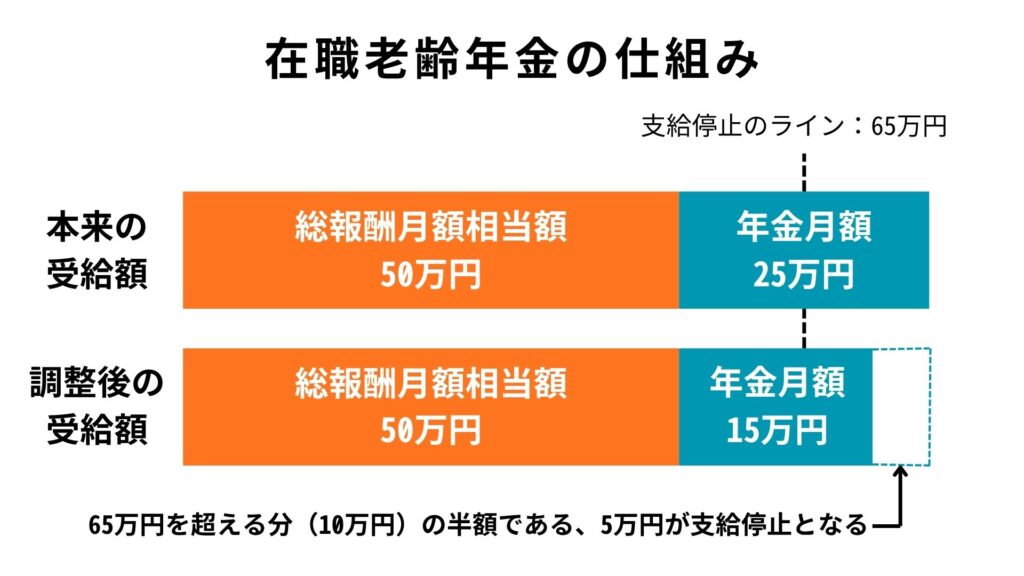

65歳以降も働きながら年金を受け取る場合「在職老齢年金」の制度により、受給額が減少する可能性があります。

在職老齢年金とは、厚生年金に加入しながら働く65歳以上の人を対象に、給与と年金の合計が一定額を超えた場合、年金の一部を支給停止する制度です。2026年度においては、総報酬月額相当額(1ヶ月あたりの大まかな給与や賞与の額)と年金月額の合計が65万円を超えると、超えた分の半額が年金から差し引かれます。

たとえば、総報酬月額相当額が50万円、年金月額が25万円の場合、合計75万円となり、基準の65万円を10万円上回るため、5万円分が支給停止となります。

老後も働く予定がある人は、給与と受給額のバランスを試算し、在職老齢年金の制度に該当し得るか調べておくことが大切です。

年金の金額を増やす方法

ここまで年金の受給額について解説しましたが、老後の生活が成り立つか不安に感じる人もいるでしょう。

現状の年金額に不安を感じる場合は、受給額を増やすよう工夫することが大切です。金額を増やす方法としては、以下が挙げられます。

- 国民年金の任意加入を行う

- 付加年金を支払う

- 国民年金基金に加入する

- 年金の受給開始時期を繰り下げる

- 企業年金に活用する

- 確定拠出年金を活用する

- 加給年金や振替加算を活用する

ここからは、各方法の詳細を解説します。老後の生活をより安定させるための参考にしてください。

国民年金の任意加入を行う

60歳までに国民年金の加入期間が40年(480ヶ月)に満たない場合、60歳以降も任意で国民年金に加入できます。加入期間が短いほど老齢基礎年金の受給額は少なくなるため、未納・免除期間がある人は任意加入を検討する価値があります。

任意加入できる期間は60歳以上65歳未満で、保険料の納付実績が480ヶ月になるまで加入可能です。手続きは居住地の市区町村窓口または年金事務所で行えるため、過去に保険料の未納期間がある場合は検討してみましょう。

付加年金を支払う

付加年金とは、国民年金の定額保険料に月額400円を上乗せして納めることで、将来の受給額を増やせる制度です。受給時には「200円×付加保険料を納めた月数」が毎年加算されます。たとえば10年間(120ヶ月)納めた場合、年間24,000円が上乗せされるため、2年間受給するだけで納付額の元が取れる計算です。

ただし、付加年金を支払えるのは自営業者に限られます。会社員の人は、ほかの方法で年金を増やす必要があります。

国民年金基金に加入する

国民年金基金とは、自営業者が老齢基礎年金に上乗せして年金を積み立てられる制度です。月額68,000円までの範囲で掛金を設定でき、老後の生活スタイルに合わせて利用計画を立てやすい点が特徴です。掛け金は全額社会保険料控除の対象となるため、所得税・住民税の節税効果も得られます。ただし、付加年金と併用できない点には注意が必要です。

国民年金基金連合会の公式サイトから加入を申し込めるため、詳細な給付額のシミュレーションとあわせて確認してみましょう。

年金の受給開始時期を繰り下げる

年金の受給開始時期は、原則の65歳から最大75歳まで遅らせる(繰り下げる)ことができます。繰り下げた場合、1ヶ月あたり0.7%受給額が増加し、70歳まで繰り下げると42%、75歳まで繰り下げると最大84%の増額となります。

一方で、繰り下げ期間中は年金を受け取れないため、その間の生活費をまかなえるか、慎重な検討が必要です。貯蓄や就労収入などを踏まえつつ考えてみましょう。

iDeCo(個人型確定拠出年金)を活用する

iDeCo(個人型確定拠出年金)は金融機関が運営する年金制度で、毎月一定額を積み立てつつ運用することで、60歳以降に受け取りが可能です。公的年金に上乗せして老後の受給額を増やせる手段として、会社員にも広く活用されています。

掛金が全額所得控除の対象となるうえ、運用中の利益も非課税のため、節税しながら老後資金を増やせる点が特徴です。掛金は5,000円以上から1,000円単位で設定でき、限度額は自身の加入区分に応じて、以下のように定められています。

| 加入区分 | 掛金の限度額(月額) |

| 自営業者等 | 6万8,000円(付加年金の保険料や国民年金基金の掛金との合算額) |

| 勤務先に企業年金がない会社員 | 2万3,000円 |

| 企業型確定拠出年金のみに加入している会社員 | 2万円 |

| 確定給付企業年金と企業型確定拠出年金に加入している会社員 | |

| 確定給付企業年金のみに加入している会社員 | |

| 公務員 | |

| 専業主婦(夫) | 2万3,000円 |

なお、積み立てた金額は原則として60歳になるまで引き出せません。月々の生活費を考慮し、無理のない範囲で積み立てることが大切です。

企業年金を活用する

企業年金とは、会社が従業員のために行う年金制度です。大きく分けて「確定給付企業年金」と「企業型確定拠出年金」の2種類があり、両者の違いは以下の通りです。

| 種類 | 概要 |

| 確定給付企業年金 | 企業が掛金の拠出から運用までを担う制度。運用の成果に関わらず、従業員はあらかじめ定められた年金額を受け取れる。 |

| 企業型確定拠出年金 | 企業が掛金を拠出し、個人が運用する制度。運用の成果に応じて将来の年金額が決まる。iDeCoと似ているが、掛金を企業が拠出するか、個人が拠出するかで異なる。 |

掛金の額や給付内容などは企業によって異なります。勤め先が上記の制度を導入している場合は、総務部門に詳細を確認しておきましょう。

加給年金や振替加算を活用する

加給年金とは、厚生年金の加入期間が20年以上ある人が65歳になった時点で、生計を維持している配偶者や子どもがいる場合に支給される上乗せ給付です。原則として、以下の金額が上乗せされます。

| 対象者 | 加給年金額 | 支給要件 |

| 配偶者 | 243,800円 | 65歳未満であること(大正15年4月1日以前に生まれた場合、年齢制限はなし) |

| 1人目・2人目の子 | 各243,800円 | 18歳到達年度の末日に達していないか、20歳未満で1級・2級の障害の状態にある |

| 3人目以降の子 | 各81,300円 | 18歳到達年度の末日に達していないか、20歳未満で1級・2級の障害の状態にある |

また、配偶者が65歳になるとその分の加給年金は終了しますが、代わりに配偶者自身の老齢基礎年金に「振替加算」が上乗せされます。

加給年金や振替加算を利用する際は、所定の届け出が必要になる可能性があるため、支給要件に該当する場合は手続きを忘れないようにしましょう。

老後も安心して暮らせる年金額を確保しよう

本記事では、日本の年金制度の概要や2026年度の受給額の目安、年金額の計算方法、受給額を増やす方法などを解説しました。

年金の受給額は、加入期間や在職中の給与水準によって異なります。現状の見込み額は、毎年誕生月に日本年金機構から郵送される「ねんきん定期便」を確認したり「ねんきんネット」にアクセスしたりすることで把握可能です。受給額に不安を感じる場合は、iDeCoへの加入や受給開始時期の繰り下げなど、取り組みやすい方法から金額を増やせないか検討してみましょう。

コメント